赌钱赚钱软件官方登录应酬互联网泡沫和“911”冲击-手机押大小赌钱的软件下载

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起首于CSC策动 宏不雅团队 ,作家周君芝、孙勇士

中信建投宏不雅首席周君芝团队推出【中国看寰球系列策动】:

好意思联储首降50BP蕴含的金钱萍踪

国际债券牛市中的回调

降绝来回的历史谜底

01 好意思联储首降50BP蕴含的金钱萍踪

好意思联储降息50bp,对巨匠金钱和中国金钱意旨不同。

对巨匠金钱而言,

1、历史重演,本轮降绝来回在8月便出现了抢跑。

2、这是一次驻守式降息,故降息之后好意思股和好意思元指数阐扬偏强。

3、历史素养标明,降息前后流动性明锐金钱相对占优,如好意思债、黄金、好意思股,这次亦不例外。

对中国金钱而言,

1、好意思元潮汐再轮动,直经受益的是东说念主民币汇率。降绝来回带动都鸠合汇,东说念主民币汇率阶段性走强。

2、宽松能否撬动新一轮巨匠复苏,中国出口链因此受益?这一订价叙事为先锋早。改日需紧盯好意思国住户部门能否加杠杆,地产周期是改日好意思国经济要津。

3、好意思国宽松意味着外部制肘减小,但中国货币战略并非粗浅跟班好意思联储亦步亦趋。中好意思战略联动性,或低于商场之前预期。

好意思联储降息50个基点,将联邦基金利率宗旨区间下调至4.75%-5%,为2020年3月来初次降息。好意思联储决策声明败露,劳动与通胀宗旨靠近的风险达到均衡,重申勤恳相沿充分劳动以及2%的通胀宗旨。

简评:

将这次好意思联储降息前后商场阐扬联系在一齐,咱们可以得回三个判断:

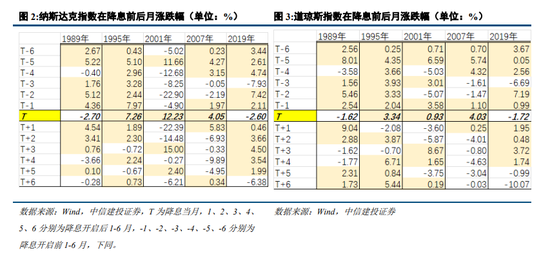

第一,和以往历次降息一样,本次降息之前,巨匠金钱一样开动抢跑。

8月一则好意思国休闲率数据烽火商场对好意思国经济零落的预期,同期也烽火了商场对好意思联储货币宽松的预期。自8月以来,巨匠大类金钱就开动了一轮降绝来回。

8月以来好意思债利率下行,黄金价钱走高,好意思元指数走弱,都在标明金钱如故开动抢跑。

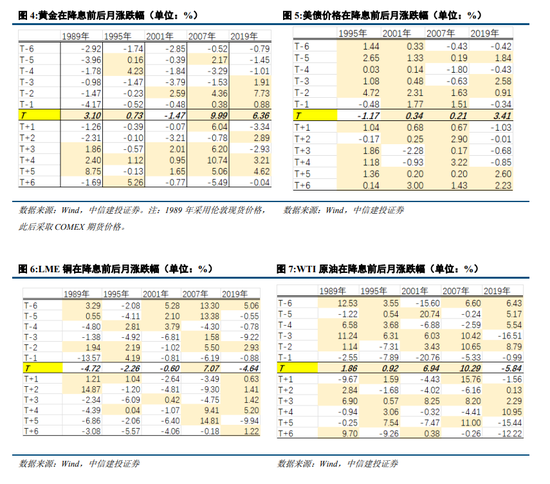

第二,从降息抢跑于今,流动性明锐的巨匠金钱相对更占优。

历史素养败露,对好意思元流动性越明锐的金钱,降息前后阐扬越好,排序上好意思债>黄金>股票>铜、原油等大量商品。

从8月商场抢跑降息于今,好意思债利率总体下行,黄金总体走强,股票和铜阐扬也不弱,况且铜在9月进一步走强,相较而言,8月以来原油总体价钱下行近期才有所反弹,基本上称心降息前后金钱阐扬历史素养。

第三,商场咫尺来回好意思联储驻守式降息,预期好意思国经济仍然偏强。

降息之后,好意思元指数稳在了100独揽,并未快速冲破至100好意思元关隘以下。10Y好意思债收益率先下后上,最终十年好意思债稳在了3.7%。好意思股移时休养后高涨,标普500指数和纳斯达克指数冲破新高。大量商品:原油移时下过期大幅高涨,铜邻接高涨。黄金因为商场卖践诺导致金价移时休养。

这些组合抒发的是商场对这次好意思联储降息蕴含的经济判断,好意思国经济仍偏强壮,好意思国正在经验一次驻守式降息。

二、金钱萍踪1:好意思元潮汐之下东说念主民币汇爽快经受益

中国成本商场的参与者一度恭候好意思联储货币宽松,恭候这么一条资金流向逻辑,好意思国举座利率下行之后,资金从好意思国除去,流向非好意思国度。好意思元潮汐带来国际资金流向变化,中国将有哪些金钱受益?

历史素养败露,起初亦然最直经受益的诟谇好意思货币。

中国外汇商场关键参与者是收支话柄体企业。之前边临东说念主民币贬值预期,实体企业选择握币不雅望。当8月巨匠抢跑好意思联储降息,企业预期到好意思联储改日将不啻一次降息,好意思元高点已过,是以企业选择将手中所握外汇换成东说念主民币。这便是为何8月好意思元指数走弱,东说念主民币结汇量超季节性走强,东说念主民币汇率升。企业结汇的经由,亦然外汇商场资金流向逆转的经由。

8月对好意思元流动性的金钱开动抢跑,东说念主民币汇率也在8月开动,连同好意思元一齐抢跑降绝来回。随着好意思元指数企稳,结汇带来的东说念主民币快速增值将会告一段落。

中国风偏金钱是否会因此受益?要津在国内而非资金跨境流向。

旧年下半年,连同东说念主民币贬值的还有外资流出A股商场。商场期待好意思股抱团资金领会之后,资金能够再度重返中国A股商场。事实上,历史上成本商场阐扬告诉咱们,即便存在好意思元潮汐流向,资金是否流向中国风偏金钱,要津照旧在于管制风偏金钱阐扬的身分是否改善,中国A股本人是否有较好的基本面。

三、金钱萍踪2:咫尺订价降息之后巨匠复苏还太早

本轮好意思国降息通说念如故开启,咫尺好意思国总体经济数据尚可,软着陆情境下驻守式降息,是否意味着降息事后好意思国需求再起,并带动一轮巨匠经济复苏?

当下好意思国经济韧性主要来自服务浪费,商品浪费弱于服务浪费。以二季度GDP数据为例,服务浪费关于GDP环比折年增速的孝顺达到1.3%,耐用品浪费和非耐用品浪费孝顺度不高。好意思国经济中服务浪费和商品浪费的分蘖,还体咫尺PMI、通胀、劳动等多维数据。

服务浪费对利率的明锐性不高,商品浪费,尤其是久期偏长的耐用品浪费,对利率更为明锐。这也意味着降息之后好意思国能否延迟需求,要津在于好意思国住户部门能否插足一轮加杠杆。地产周期是咱们评估好意思国改日经济周期终点关键的不雅察锚。

天然好意思国降息利好地产部门,但咫尺好意思国房贷利率仍处于高位,50 BP的降息幅度刺激力度还不及够刺激一轮地产。讨论到好意思国地产链为代表的耐用浪费品复苏节拍难快,关于中国出口链的传导也会偏慢。何况,还要讨论好意思国大选的不驯服性,两党天然存在不对,但是对华作风强劲着实已成定局。

咫尺订价降息撬动好意思国需求复苏,进而带动中国出口链,订价逻辑上成立,但时代上还太早。咱们至少比及11月大选之后,再不雅察好意思国邻接降息能否刺激住户加杠杆。

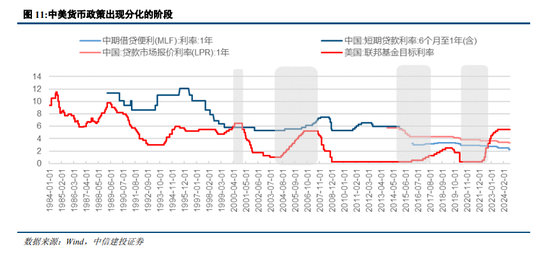

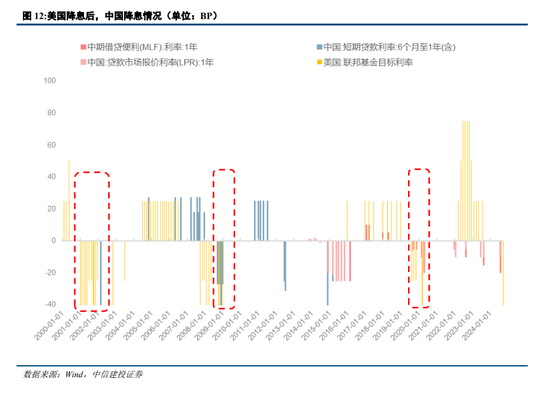

四、金钱萍踪3:中国货币战略不会粗浅亦步亦趋

好意思国降息如实减少中国货币战略空间的制肘。

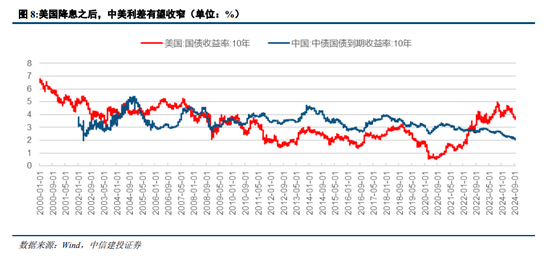

好意思国降息减轻中好意思利差,减小了中国货币战略空间的制肘。一是成本外流减少,二是东说念主民币贬值压力缓解。

潘功胜行长曾暗示[1],2024年发达经济体货币战略的外溢性将朝着压力减小的处所发展,中好意思货币战略周期差处于敛迹,这么一种外部环境变化,客不雅上有意于增强中国货币战略操作的自主性,拓展货币战略操作的空间。

但是中国施行货币大国战略,中国货币并非足够随着好意思国亦步亦趋。

历史素养败露,中好意思货币在多数时候取向沟通(不放弃少部分时代中好意思货币取向逆向),但宽松的节拍和幅度多有不对。

2000年以来,中好意思货币战略明显分化的时代段为:2001年、2007年-2008年、2010年-2011年、2016年-2019年、2022年于今。(1)2001年,应酬互联网泡沫和“911”冲击,好意思联储开动大幅降息;驻守经济过热和金融泄露,中国保握紧缩货币战略。(2)2007-2008年,好意思国因应金融危急邻接降息。同期中国经济高速增长,通胀压力大,接纳加息战略,直到2008年金融危急影响传导,才转向宽松。(3)2010-2011年,好意思国不息低利率和量化宽松,中国因通胀和经济过热屡次加息。(4) 2016-2019年,好意思国经济慎重,好意思联储加息缩表;中国经济增速放缓,接纳宽松货币战略以泄露增长。(5)2022年起,好意思联储为应酬高通胀马上加息,而中国则因内需疲软和房地产下行,通过降息降准刺激经济。

这次好意思联储降息之后,中国货币改日的宽松节拍,咱们需要愈加充分讨论国内身分本人。

中国央行驻守债券商场出现单边下行趋势。潘功胜行长暗示[2],“好意思国硅谷银行的风险事件启示咱们,中央银行需要从宏不雅审慎角度不雅察、评估金融商场的现象,实时立异和阻断金融商场风险的蕴蓄,面前终点是要可贵一些非银主体多半握有中遥远债券的期限错配和利率风险,保握平素进取歪斜的收益率弧线,保握商场对投资的正向激励作用。

天然好意思国货币如故开启了宽松,咱们对中国货币宽松为代表的战略节拍,需要一定耐性。

9月20日,中国1年期LPR、5年期LPR均保握不变,分歧为3.35%、3.85%,也如故发挥这少许。

风险领导:

1、好意思国经济可能零落。高利率收尾下,好意思国经济可能加快放缓,好意思国可能出现零落,从而影响巨匠经济和金钱价钱。

2、 好意思国大选存在不驯服性。2024年偶合大选年,总统候选东说念主可能影响到好意思国降息预期,从而关于金钱价钱产生影响。

3、 巨匠地缘政事靠近不驯服性。巨匠地缘政事冲突可能带来新的供给冲击,从而影响巨匠通胀和经济增长。

4、 泰西紧缩货币战略的影响或超预期,拖累巨匠经济增长和金钱价钱阐扬。

5、 地缘政事冲突仍存不驯服性,扰动巨匠经济增长出路和商场风险偏好。

论说起首

证券策动论说称号:《好意思联储首降50BP蕴含的金钱萍踪》

对外发布时代:2024年9月21日

论说发布机构:中信建投证券股份有限公司

本论说分析师:

周君芝 SAC 编号:S1440524020001

孙勇士 SAC 编号:S1440524070002

02 国际债券牛市中的回调

1990年于今巨匠曾有三类金钱经验时代跨度较长的单边行情,亦然商场曾做生意议较多的“好意思国股票、中国地产、日本债券”。

追念历史,日本债券漫长牛市并非一帆风顺,其中屡次经验回调,尤以1994年、1998年和2003年这三循环调最为经典。

复盘这段历史,咱们可以得回三个关键司法,为泄露改日债市带来启发:

1、潜在增长下行重迭央行量化宽松,奠定日本漫长牛市基础。

2、日本漫长牛市中利率阶段回调,主要有两点原因:

一是日本增长企稳或巨匠复苏联动,这是利率回调的典型原因。

二是金融脆弱性引至国债供需错配,流动性原因导致债市回调。

日本债券天然经验了漫长牛市,国债利率核心握续泄露在偏低水平。但事实上1990年牛市开启以来,日本国债商场经验过几轮利率回调。

尤以1994年、1998年以及2003年这三轮休养最为明显。这三波休养,幅度较大,速率较快,背后的原因值得咱们可贵。

一、1990年至2010年,日本国债利率出现三次大幅上行

1990年-2020年,日本债券漫长牛市中有过三波明显的利率回调。

第一波利率回调(1994年1月-1994年8月)。日本10Y国债利率从3.36%上行至4.83%,上行147 BP。

第二波利率回调(1998年10月-1999年2月)。日本10Y国债利率从0.77%上行至2.43%,上行166 BP。

第三波利率回调(2003年6月-2004年6月)。日本10Y国债利率从0.43%上行至1.89%,上行146 BP。

二、1994年:日本经济插足一轮巨匠复苏

1994年日本经济复苏,私东说念主部门投资浪费有所改善,核心通胀泄露在0.5-1%区间。

先看国内,1994年日本房地产商场移时趋稳,住房贷款大幅增长,银行信贷延迟。还有一个记号性方针,1994年年日本房价跌幅收窄,日本房地产投资额仍然不息增长,住宅供应达到新高。

再看国际,1994岁首开动,巨匠经济共振复苏,发达国度长债利率均明显反弹,巨匠经济和利率环境变化,这对日本国债商场产生了溢出效应,带动日债利率上行。

三、1998年:金融风险导致日债供需失衡

1998年,日本国债利率反弹。但是违犯直观的是,其时日本经济不息下行,往日骨子GDP增速仅为-1.3%。1998年日债利率上行,与实体基本面的联系性弱,更多原因在于金融风险带来的国债供需暂时性失衡。

1、泡沫经济之后,日本房地产为代表的行业下行,日本银行产生多半不良债权。银行和证券公司倒闭,激勉焦躁,冲击商场流动性,银行购债减少。

2、经济下滑,银行业危急,财政加杠杆,国债供给快速增多。这两点身分使得日本延迟财政,增多国债刊行。1998年,日本国债刊行额明显上升,全年刊行额达到76万亿日元,1997年仅为50万亿日元。

3、财政与货币分家,日本央行孤独性强化,体制休养使得财务省资金诈骗部暂停购债。日本国内银行体系与日本广义政府部门关于国债需求下降,日本国债的供需结构重塑,国债利率在这一金融环境下受到冲击。

四、2003年:一轮经济复苏激勉的典型熊市

日本经济复苏,企业盈利改善,股市走出低迷迎来高涨,商场风险偏好普及。

1、2001年,中国加入WTO,收拢交易巨匠化的机遇,放肆发展对外交易。巨匠化波澜下,中国经济高速发展。好意思国为代表的经济体一样复苏,好意思股一样迎来反弹。好意思股高涨,日本部分资金流向境外风险金钱,日本国债(价钱)下落。

2、日本银行不良贷款得回初步处治,2003年,日本银行不良贷款率为5.2%,从2001年的高位8.4%握续下行。由于经济出现复苏迹象,日本企业与住户融资需求回暖。经济建立之后企业部门融资延迟。经济建立况且住户收入改善之后,住户提前还贷节拍缓解。

3、2003年4月开动,日本经济建立体咫尺核心通胀企稳反弹。日本经济复苏,通胀向好,日本央行减少购债限度。

风险领导:

1、好意思国通胀封锁,降息可能延后。淌若好意思国通胀封锁,数据阐扬泉源商场预期,那么好意思联储可能不息保握鹰派,骨子降息不息延后。

2、好意思国经济可能零落。高利率收尾下,好意思国经济可能加快放缓,好意思国可能出现零落,从而影响巨匠经济和金钱价钱。

3、好意思国大选存在不驯服性。2024年偶合大选年,总统候选东说念主可能影响到好意思国降息预期,从而关于金钱价钱产生影响。

4、巨匠地缘政事靠近不驯服性。巨匠地缘政事冲突可能带来新的供给冲击,从而影响巨匠通胀和经济增长。

5、泰西紧缩货币战略的影响或超预期,拖累巨匠经济增长和金钱价钱阐扬。

6、地缘政事冲突仍存不驯服性,扰动巨匠经济增长出路和商场风险偏好。

论说起首

证券策动论说称号:《国际债券牛市中的回调——中国看寰球(2)》

对外发布时代:2024年9月19日

论说发布机构:中信建投证券股份有限公司

本论说分析师:

周君芝 SAC 编号:S1440524020001

孙勇士 SAC 编号:S1440524070002

03降绝来回的历史谜底

鲍威尔开释宽松信号以来,商场博弈降息旅途,开启了一轮降绝来回。

历史素养告诉咱们,除非经济深度零落(举例1984年休闲率泉源7%)或者极点冲击(如金融风险或疫情),不然好意思联储降息节拍偏慢,不太可能出现1年之内降息幅度累计泉源200 BP。

面前好意思国经济休闲率仍偏低,服务业和总体劳动景气仍偏高,好意思联储在此时点降息目的便是为了让增长巩固着陆,故而咱们以为年内降息节拍无意并不快。降息开启后,历史素养败露好意思股、好意思债、黄金阐扬较好的概率较高。

好意思联储降息周期对中国金钱的影响,要看两点:1、中好意思货币联动性;2、中国国内增长预期。历史上中好意思货币战略并非百分百联动,是以中国金钱的判断还需回到国内身分本人。

好意思国降息周期开启的驯服性高,博弈点在于幅度和节拍。

鲍威尔赐与了了货币旅途:货币战略休养时机已到。鲍威尔给出降息引导后,商场来回好意思国将大幅降息。

咫尺商场来回改日1年之内降息幅度达到225 BP。

历史素养来看,经济深度零落或者外滋事件冲击(如金融风险或疫情),才会激勉好意思联储快速大幅降息。

1984年以来,6次降息周期中,1年内快速降息泉源200 BP的时段有3次,诱发事件为经济深度零落、互联网泡沫雄伟和疫情冲击。

复盘历史素养来看,降息开启后,好意思股、好意思债、黄金阐扬能够率可以。

(1)好意思债:1995年以来四轮降息周期中,除1995年降息周期外,其余三次降息开启当月,好意思债均高涨。好意思债高涨更具握续性,透支进程弱。

(2)好意思股:除非金融系统不泄露性是降息诱因,不然降息周期开启后,好意思股保管涨势概率较大。

(3)黄金:1989年以来,除2001年降息周期外,其余4轮降息周期中,降息周期开启当月,黄金均有正收益。

(4)大量商品:铜和油为代表的大量商品价钱阐扬具有不驯服性。历史素养来看,降息周期开启当月,铜价下落概率大;而原油当月高涨概率大。

评估中国金钱走向,咱们照旧需要可贵中国身分本人。

两国处于不同的经济周期,面对不同的经济议题。好意思联储的宽松战略可能会导致巨匠成本流向新兴商场,普及风险偏好。但是流动性溢出效应取决于中国的基本面改善预期。

好意思国开启降息周期并不料味着中国央行会亦步亦趋紧跟宽松。中国央行可贵巨匠货币动向但近期更可贵国内金融风险化解。这就意味着咱们弗成因为这次好意思联储开启降息便臆想,中国央行货币战略即刻跟进大幅宽松。国内金融风险化解进展,无意是咱们不雅察近期央行操作的一个关键锚。

风险分析:

1、好意思国通胀封锁,降息可能延后。淌若好意思国通胀封锁,数据阐扬泉源商场预期,那么好意思联储可能不息保握鹰派,骨子降息不息延后。

2、 好意思国经济可能零落。高利率收尾下,好意思国经济可能加快放缓,好意思国可能出现零落,从而影响巨匠经济和金钱价钱。

3、 好意思国大选存在不驯服性。2024年偶合大选年,总统候选东说念主可能影响到好意思国降息预期,从而关于金钱价钱产生影响。

4、 巨匠地缘政事靠近不驯服性。巨匠地缘政事冲突可能带来新的供给冲击,从而影响巨匠通胀和经济增长。

5、 泰西紧缩货币战略的影响或超预期,拖累巨匠经济增长和金钱价钱阐扬。

6、 地缘政事冲突仍存不驯服性,扰动巨匠经济增长出路和商场风险偏好。

新浪声明:此音书系转载改过浪和谐媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或确认其描述。著作内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:张恒星 赌钱赚钱软件官方登录